CSE

Recevoir un contrôle URSSAF en PME donne souvent des sueurs froides… Pourtant, cette visite n’est pas forcément synonyme de redressement. En tant que dirigeant, il est essentiel que vous compreniez les attentes de cette inspection pour mieux respecter vos obligations sociales. Alors, comment se préparer avant le passage des agents de l’URSSAF ? On vous guide pas à pas pour éviter les mauvaises surprises.

Qu’est-ce qu’un contrôle URSSAF ?

L’URSSAF (Union de recouvrement pour la Sécurité sociale et les allocations familiales) collecte les cotisations sociales des entreprises pour le compte de l’État. À ce titre, elle inspecte plusieurs points :

- le suivi des règles de calcul et de versement des cotisations ;

- le respect de la réglementation administrative et fiscale.

Le système déclaratif repose avant tout sur la confiance. Un contrôle URSSAF en PME vise à s’assurer que vous respectez bien vos obligations sociales et fiscales, en particulier en matière de cotisations sociales.

Lors de leur visite, les inspecteurs vérifient que vous déclarez et payez correctement les cotisations sur les salaires de vos salariés, les exonérations, ainsi que d’autres éléments clés comme les frais professionnels ou les avantages sociaux en PME.

Bon à savoir : la durée totale d’un contrôle URSSAF varie selon l’objet de la visite et votre situation. À titre indicatif, elle est au minimum de 1 à 2 mois.

Téléchargez toute la réglementation 2024 des chèques cadeaux

Pour les chèques cadeaux, comme pour les chèques culture, leur bonne gestion commence par une bonne compréhension de leur réglementation. Pour tout savoir, suivez le guide !

Quels sont les points vérifiés lors d’un contrôle URSSAF en PME ?

Les motifs d’une visite de l’URSSAF dans votre entreprise

Les contrôles URSSAF ne sont pas réalisés de manière aléatoire. Plusieurs facteurs influencent le passage des inspecteurs :

- un signalement externe ;

- un risque détecté par les algorithmes de l’URSSAF ;

- un simple contrôle de routine.

Bon à savoir : toute entreprise est susceptible d’être contrôlée, même sans signe particulier d’irrégularité.

Théoriquement toutes les entreprises peuvent être soumises à un contrôle tous les 3 ans. Dans la pratique, l’attention de l’URSSAF se tourne plutôt vers des situations particulières :

- détection d’anomalies dans les déclarations sociales de l’entreprise ;

- croisement de données avec un client ou un fournisseur qui fait l’objet d’une procédure de contrôle ;

- redressement fiscal de l’entreprise ;

- suspicion de travail dissimulé ;

- dénonciation par un concurrent ou un salarié.

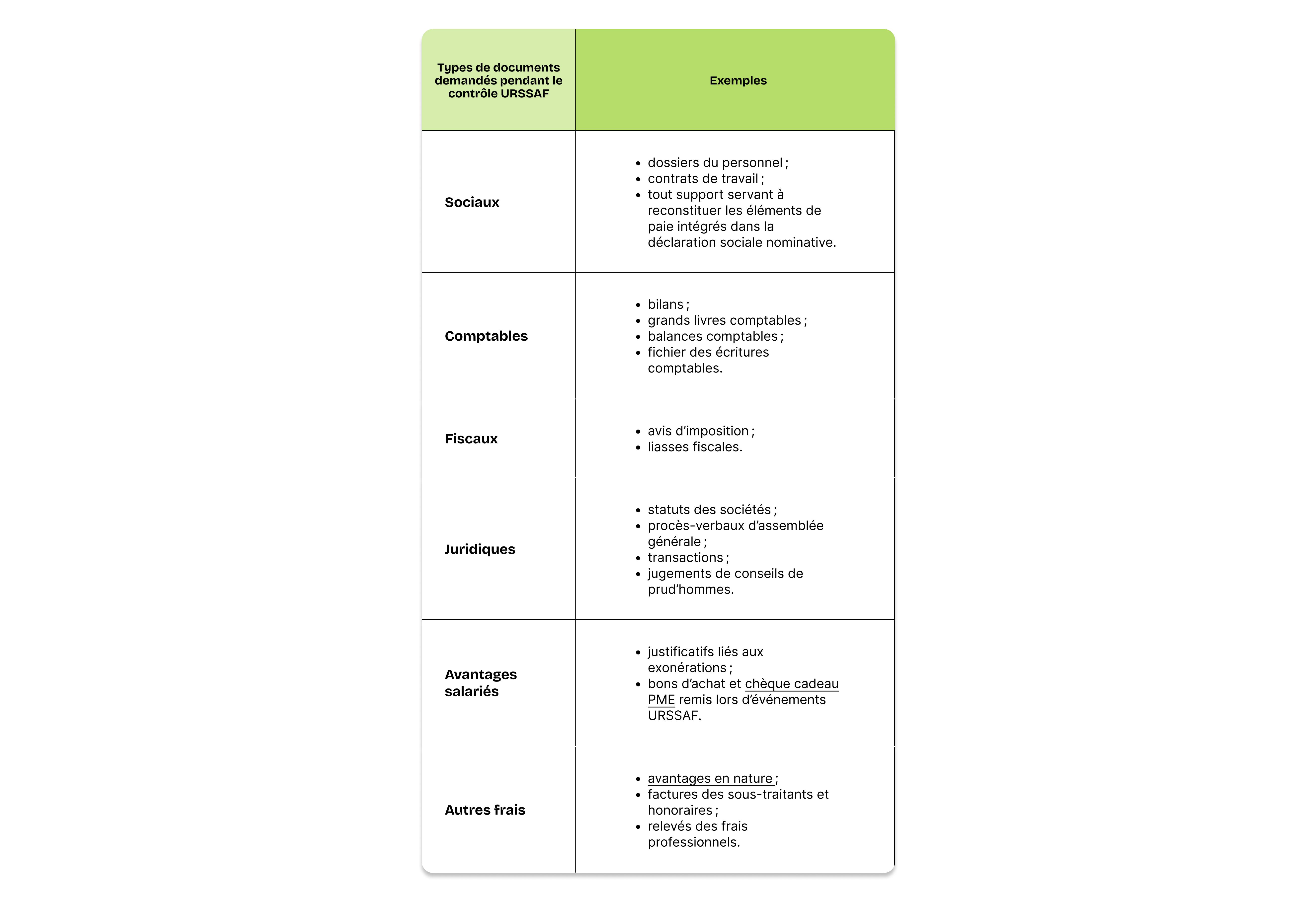

Les documents à fournir pour un contrôle URSSAF

Un contrôle URSSAF en PME demande de la préparation. En effet, l’inspection porte sur les cotisations et les contributions exigibles durant les trois années civiles antérieures à la visite. Ce délai peut s’allonger à 5 ans dans le cadre de travail dissimulé ou illégal. Autant dire que le dossier à rassembler devient vite conséquent !

Par exemple, un contrôle réalisé en 2025 porte sur les cotisations et contributions dues

au titre des rémunérations des années 2024, 2023 et 2022

Réunir les pièces justificatives en amont vous fera non seulement gagner du temps, mais montrera aussi votre organisation exemplaire aux inspecteurs. Toutes les pièces ne vous seront pas forcément demandées pendant le contrôle URSSAF, mais mieux vaut prévoir trop que pas assez. De cette manière, vous pourrez faire preuve d’une excellente réactivité, ce qui jouera toujours en votre faveur.

Vous avez le droit de vous opposer à la remise de documents n’ayant pas de rapport avec l’objet du contrôle. Toutefois, vous ne pouvez pas refuser de montrer un document présentant un intérêt sans motif légitime.

Bon à savoir : avez-vous pensé à investir dans un logiciel de comptabilité CSE pour vos avantages salariés ? La solution de Glady vous simplifie la vie pendant les contrôles de l’URSSAF avec une gestion des données claire et intuitive.

Quel est le déroulement d’un contrôle URSSAF dans les petites et moyennes entreprises ?

Étape n°1 : l’avis de contrôle

La première étape d’un contrôle URSSAF en PME consiste à vous adresser un avis de passage. Ce document vous informe de :

- la date du contrôle ;

- l’identité du contrôleur ;

- la possibilité de vous faire assister par votre conseiller juridique ou votre cabinet comptable.

La liste des documents à ressembler vous sera ensuite communiquée sous une période de 15 jours avant la visite. Toutefois, n’hésitez pas à rassembler d’autres pièces pertinentes en amont puisque d’autres documents pourront vous être demandés pendant le contrôle.

Bon à savoir : en cas de suspicion de travail dissimulé, vous ne recevrez aucun avis de contrôle.

Étape n°2 : le passage de l’URSSAF

Le contrôle sur place dans les locaux de l’entreprise

Lors d’un contrôle de l’URSSAF sur place, l’inspecteur se rendra physiquement dans votre entreprise pour consulter les documents et poser des questions sur vos pratiques administratives et sociales.

Le contrôle sur pièces dans les locaux de l’URSSAF

Le contrôle URSSAF peut se faire sur pièces. Dans ce cas, vous envoyez les documents demandés à l’inspecteur, qui les analysera depuis les locaux de l’organisme de recouvrement. Généralement, cette méthode s’applique pour les entreprises de petite taille et les travailleurs indépendants.

Bon à savoir : si l’examen des pièces ne suffit pas ou en cas d’absence de transmission des éléments, un contrôle sur place sera programmé.

Étape n°3 : la lettre d’observation

À la fin du contrôle, l’inspecteur vous enverra une lettre d’observation présentant ses conclusions. Ce document mentionne :

- le motif du contrôle ;

- la période vérifiée ;

- les documents consultés ;

- la date de la fin d’inspection ;

- les modalités et délais de réponse ;

- la possibilité de vous faire assister d’un conseil de votre choix pour répondre aux observations de l’agent chargé du contrôle ;

- le cas échéant, le constat d’une situation d’abus de droit, de travail dissimulé ou l’absence de mise en conformité et l’application de majorations de redressement ou pénalités consécutives.

Si vous faites face à un redressement, le courrier vous indiquera son montant, son calcul et sa nature.

Bon à savoir : dans votre lettre, vous pouvez recevoir des observations « pour l’avenir ». Dans ce cas, l’agent vous suggère de modifier des pratiques qui ne sont pas conformes à la législation sans qu’un redressement soit pour autant envisagé.

Étape n°4 : la période contradictoire

Les constatations de la lettre d’observation ne sont pas indiscutables. Une fois que vous aurez pris connaissance du rapport de l’inspection, vous disposerez d’un délai de 30 jours pour faire part de vos contestations.

Durant cette période, vous pouvez fournir des explications supplémentaires ou rectifier certaines erreurs. L’agent chargé du contrôle est tenu de vous répondre. Passé ce délai, le rapport sera transmis à l’URSSAF.

Étape n°5 : le rapport de contrôle

L’inspecteur vous envoie un rapport de contrôle définitif récapitulant les conclusions du contrôle et les éventuelles régularisations à effectuer. Trois cas de figure existent :

- une confirmation des observations ;

- une mise en demeure précisant les sommes dues ;

- une notification de crédit en cas de solde en votre faveur.

Bon à savoir : si vous avez agi sans intention de fraude, aucune majoration ne sera appliquée à l’exception du cas d’un redressement pour un montant supérieur au plafond de la Sécurité sociale.

Pour des avantages qui tombent toujours à pic !

Avec notre plateforme d’avantages salariés, composez le package d’avantages salariés qui vous correspond. Des titres cadeaux aux titres restau en passant par la culture et la billetterie, la plateforme d’avantages salariés Glady s’adapte à votre politique, se met en place en un clic.

Que se passe-t-il après le contrôle de l’URSSAF en PME ?

La régularisation des cotisations

Dans le cadre d’un redressement, vous recevrez une mise en demeure accompagnée du montant des sommes que vous devez. En fonction de votre situation, certaines majorations de retard initiales et complémentaires pourront vous être réclamées.

Après réception de la mise en demeure, vous disposerez d’un mois pour régulariser la situation. Si vous rencontrez des difficultés financières, vous pouvez faire une demande de délai pour la part de cotisations patronales et de remise gracieuse des majorations.

La contestation de la décision

Si vous souhaitez contester la confirmation d’observation, la mise en demeure ou la notification de crédit, vous pouvez saisir la commission de recours amiable (CRA) de l’URSSAF ou de la CGSS (Caisse générale de la Sécurité sociale) pendant un délai de deux mois. L’examen de votre dossier n’impose pas votre présence et la procédure est gratuite.

Les points à retenir

- un contrôle de l’URSSAF vise à vérifier que votre PME respecte ses obligations sociales et fiscales, notamment le calcul et le versement des cotisations sociales ;

- vous pouvez recevoir la visite des inspecteurs après un signalement, à la suite d’un risque détecté par l’URSSAF ou au cours d’un contrôle de routine ;

- le contrôle URSSAF s’organise dans vos locaux ou dans ceux de l’organisme de recouvrement, en fonction de votre situation ;

- pour faciliter les opérations, assurez-vous de rassembler les justificatifs couvrant les trois dernières années (fiches de paie, contrats de travail, bilans comptables, avis d’imposition, etc.) ;

- vous pouvez contester les observations de l’URSSAF ou demander un délai pour régulariser votre situation en cas de difficultés financières ;

- si vous avez des cotisations à régulariser, ne jouez pas avec le feu et agissez dans les délais impartis pour éviter des pénalités supplémentaires ;

- avec un logiciel de gestion CSE et de comptabilité, vous trouverez rapidement tous vos documents essentiels dans un seul endroit. Un gain de temps pour préparer votre contrôle URSSAF en PME !