CSE

Startups & PME

PME : Quelle réglementation pour les chèques cadeaux en entreprise ?

07 janv. 2025

4 min de lecture

Sachez que même si vous ne possédez pas de Comité social et économique (CSE), vous pouvez verser des chèques cadeaux à vos salariés, vos clients ou vos partenaires. Mais pour quelles occasions ? Quelle est la réglementation du chèque cadeau en PME ? Quels sont les avantages fiscaux pour votre entreprise ? On vous répond !

Pourquoi distribuer des chèques cadeaux en PME ?

Ajouter une carte cadeau en PME ou un chèque cadeau en PME dans votre politique de rémunération offre une grande flexibilité d’utilisation. Les salariés se servent de leur avantage selon leurs besoins et préférences. Le format s’adapte aux habitudes de consommation, tout en gardant le même réseau d’enseignes partenaires.

Ces titres garantissent bien plus que du pouvoir d’achat supplémentaire : ils témoignent avant tout d’une reconnaissance pour l’implication et la loyauté de vos salariés. En valorisant le travail de vos équipes, leur sentiment d’appartenance grandit, au même rythme que la motivation et la fidélisation des salariés. Vous pouvez même personnaliser vos avantages pour créer un lien de proximité encore plus fort.

Du côté de la fiscalité, le chèque cadeau PME bénéficie d’exonération de cotisations sociales sous certaines conditions. De plus, la distribution et la gestion de vos avantages est simple et pratique, contrairement aux cadeaux matériels qui supposent souvent une logistique plus complexe.

Enfin, offrir des chèques cadeaux contribue à renforcer votre culture d'entreprise en montrant que vous prenez soin du bien-être de vos équipes, favorisant ainsi une marque employeur forte et positive.

Bon à savoir : comment faire ses chèques cadeaux en PME ? En faisant confiance à un émetteur spécialisé dans ce service, comme Glady.

Téléchargez toute la réglementation 2025 des chèques cadeaux

Pour les chèques cadeaux, comme pour les chèques culture, leur bonne gestion commence par une bonne compréhension de leur réglementation. Pour tout savoir, suivez le guide !

Quelle réglementation autour des chèques cadeaux en PME ?

Le cas d’une distribution pour vos salariés

Que vous soyez un CSE ou un employeur, vous pouvez verser un chèque cadeau en PME à vos employés tout au long de l’année, à des occasions bien précises. La réglementation chèques cadeaux de l’Urssaf définit 11 événements pour lesquels les entreprises peuvent être exonérées de charges sociales lors du versement de chèques cadeaux :

- Noël des employés et Noël des enfants grâce aux chèques cadeaux Noël ;

- mariages et pacs ;

- naissance ou adoption ;

- fête des Pères et fête des Mères ;

- départ à la retraite ;

- Sainte-Catherine et Saint-Nicolas.

Pour pouvoir verser ces gratifications à vos salariés et profiter d’exonérations de charges sociales, vous devez respecter certaines règles encadrant les chèques cadeaux en entreprise :

- attribuer le chèque cadeau en respectant la temporalité de l’événement Urssaf souhaité ;

- offrir un chèque cadeau qui permet l’accès à des biens en relation avec l’événement souhaité, hors alimentaire et hors carburant ;

- ne pas dépasser 196 € par événement et par salarié (en accord avec l’Urssaf et la réglementation Acoss).

Si vous respectez la législation, ainsi que le plafond Urssaf du chèque cadeau, votre entreprise peut profiter d’avantages fiscaux pour leur versement lors de chacun des événements prévus.

Ainsi, vous pouvez être exonéré de cotisations et contributions sociales à hauteur de 196 € (en 2025) par salarié et par événement, au cours d’une année civile. Ce montant correspond à 5 % du plafond mensuel de la Sécurité sociale et peut évoluer chaque année.

Prenons un exemple : pour vos cadeaux de Noël en PME, vous décidez d’offrir des chèques d’un montant de 196 € chacun à vos salariés. Vous serez alors exonéré de l’intégralité de ce versement.

Maintenant que vous connaissez la réglementation de l’Urssaf, il ne vous reste plus qu’à choisir le format préféré de vos bénéficiaires. Que ce soit la version papier avec le chèque cadeau TirGroupé by Glady ou dématérialisée, vous êtes certain de faire des heureux !

Le cas de la stimulation externe pour vos clients et partenaires

La stimulation externe par l’incentive est le principe de motiver vos clients à s’engager ou vos partenaires à aller dans le sens de vos objectifs à l’aide d’une gratification. Vous pouvez verser des gratifications pour :

- fidéliser vos partenaires ou vos clients avec le cadeau d’affaires ;

- stimuler les forces de ventes de vos réseaux de distribution ;

- stimuler les performances d’une personne externe à l’entreprise, les apporteurs d’affaires par exemple.

Les gratifications sous forme de chèques cadeaux pour la stimulation externe vous permettent des exonérations de contributions et cotisations sociales.

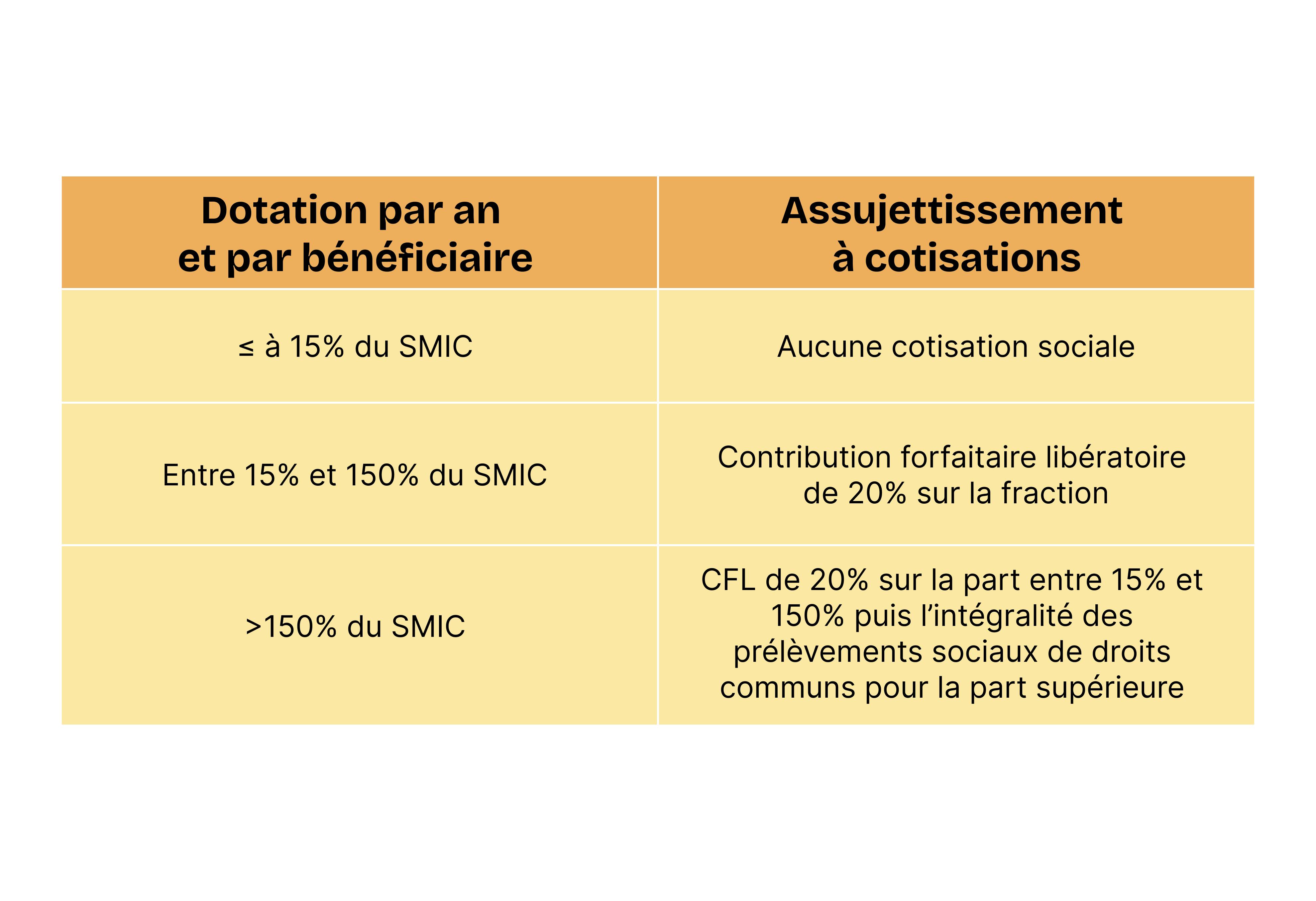

La contribution forfaitaire libératoire

La contribution forfaitaire libératoire a été mise en place pour réguler les entreprises utilisant les chèques cadeaux comme gratification pour des opérations de stimulation externe. Elle redéfinit les cotisations et contributions sociales prévues par le régime de droit commun dépendamment du montant des chèques cadeaux versés.

Vous avez deux options pour déclarer le versement de chèques-cadeaux client à l’URSSAF. Elles ont chacune un barème spécifique :

- Une déclaration annuelle : les cotisations et contributions sociales se calculent par bénéficiaire et comptabilisent le montant total des gratifications perçues, durant une année civile, pour une ou plusieurs opération(s).

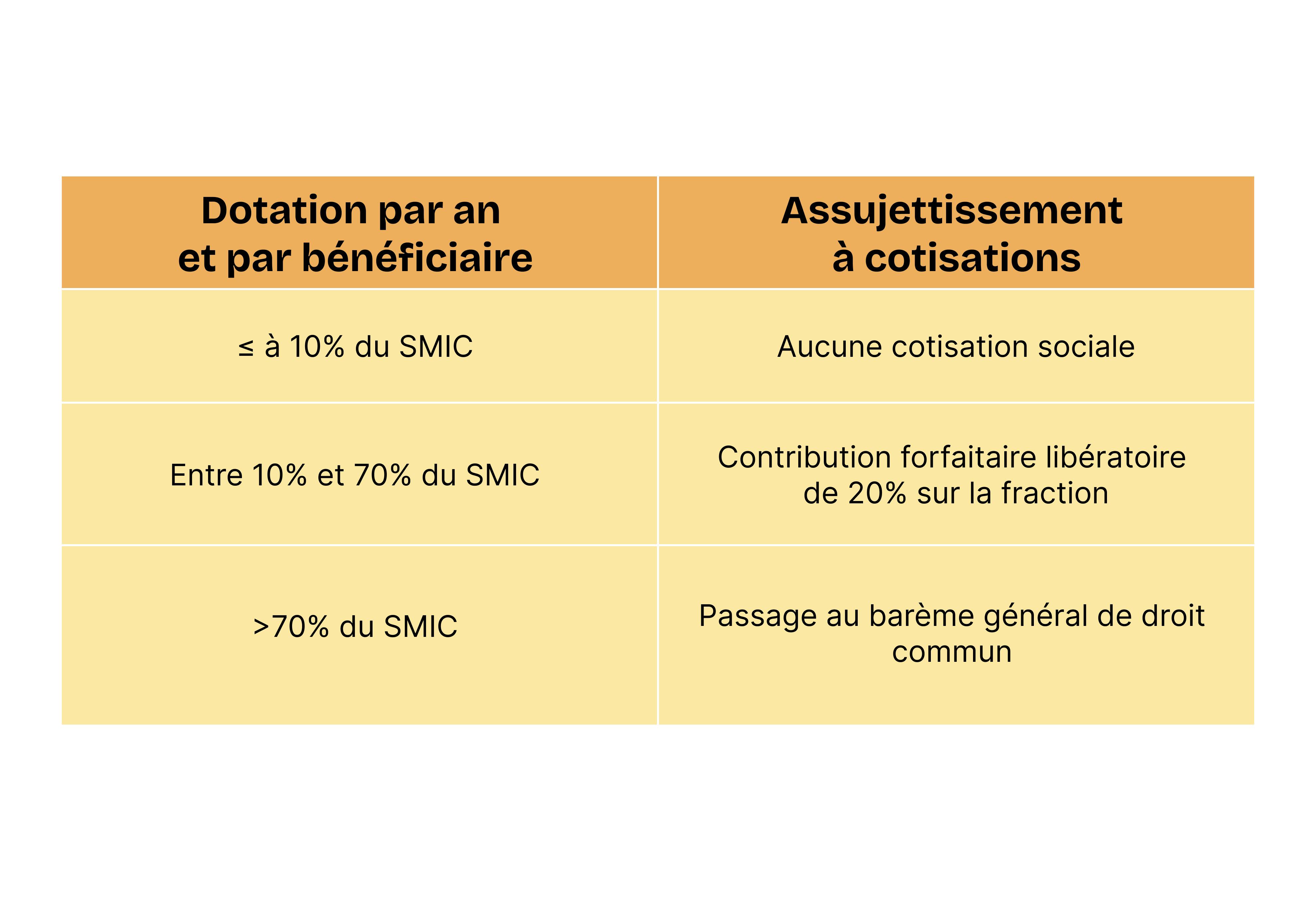

- Une déclaration par opération : si vous faites appel à un émetteur spécialisé en chèques-cadeaux et que le montant n’excède pas plus de 70 % par bénéficiaire pour chaque opération.

Attention les émetteurs de chèques-cadeaux ne peuvent pas faire plus de quatre opérations de stimulation externe par an.

Le régime de droit commun

Dès lors que le versement de chèques cadeaux dépasse 70 % du Smic pour une déclaration par opération et pour chaque salarié ou 150 % du Smic pour une déclaration annuelle : vous passez au régime de droit commun.

Dans ce cas, pour le chèque cadeau entreprise, la législation en termes de cotisations et contributions sociales est identique à celle d’une rémunération.

Le cas de la stimulation interne pour vos salariés

La stimulation interne par l’incentive est le principe de récompenser vos équipes pour les motiver :

- à atteindre leurs objectifs sur une période donnée ou lors d’un challenge commercial ;

- à s’impliquer dans le recrutement via la cooptation par exemple.

Vous avez plusieurs possibilités en termes de gratification : attribution de cadeaux, de chèques ou cartes cadeaux ou encore d’autres avantages en nature.

La gratification en chèques cadeaux, comme n’importe quel avantage pour la stimulation interne, ne possède pas d’avantages fiscaux. Ces versements vont être identiques aux primes et vont être soumis au régime de droit commun.

Malgré cette réglementation des chèques cadeaux, cela peut être une idée cadeau originale qui peut plaire à vos employés et peut faciliter votre gestion de la stimulation interne.

Les points à retenir

- l’enregistrement comptable de votre carte cadeau en PME dépend du destinataire, entre vos salariés et vos partenaires, les règles diffèrent ;

- la réglementation du chèque cadeau en PME prévoit leur versement lors de 11 événements définis par l’Urssaf ou pour stimuler vos employés, clients et partenaires ;

- les chèques cadeaux ont des avantages fiscaux pour les « événements Urssaf et pour la stimulation externe (chèque cadeau apporteur d’affaires ou client) sous condition de respecter certaines règles ;

- le chèque cadeau entreprise a une législation moins avantageuse pour la stimulation interne, mais peut être une gratification originale.